Køb af tilbehør til bærbar PC - momsmæssig behandling

Momskurser.dk er din genvej til efteruddannelse og ny viden inden for dansk moms, moms ved handel med udlandet, international moms, EU-handel, momsfradrag m.v.

Køb af tilbehør til bærbar PC - momsmæssig behandling

'Indenlandsk omvendt betalingspligt' er et momsbegreb, der godt kan drille i det daglige. For hvem har egenligt momsindberetningspligten og betalingspligten - køber eller sælger? Eller som de siger i Zoologisk Have: Hvem har aben?...

Generelt om 'indenlandsk omvendt betalingspligt'

Ifølge momsloven §46, stk. 1, nr. 8-10 er der i Danmark indført 'indenlandsk omvendt betalingspligt' på følgende:

2010: Salg af C02-kvoter/kreditter

2012: Salg af metalskrot

2014: 'Letomsættelige varer'

2015: Salg af el og gas samt salg af certifikater til danske videreforhandlere – ikke til slutbruger

2024: Salg af teleydelser til danske videreforhandlere – ikke til slutbruger

'Letomsættelige varer' er defineret til at være:

– Mobiltelefoner

– Bærbare PCer

– Spillekonsoller

– Tablets

– Integrerede kredsløbsanordninger

SKAT udsendte et præciserende styresignal i september 2014, der forsøger at tydeliggøre, hvad der skal forstås ved de 'letomsættelige varer': SKM2014.622.SKAT. Styresignalet er i dag integreret i Den Juridiske Vejledning afsnit D.A.13.2.2.8.

Ikke mindst tydeliggør styresignalet hvornår den omvendte betalingspligt indtræder. Altså hvornår det er KØBEREN, der har aben - og skal sørge for at angive og betale (salgs)momsen.

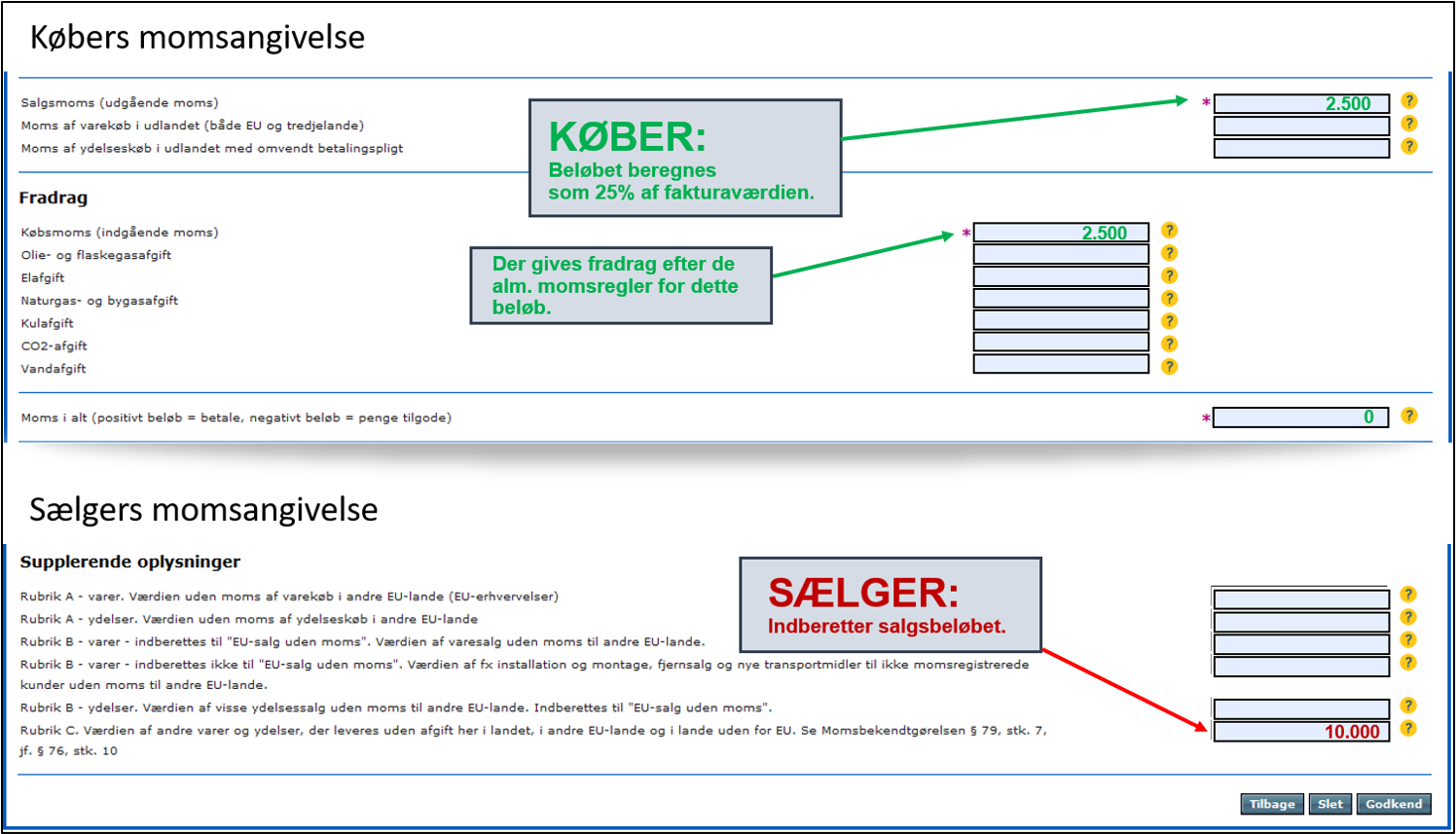

Indberetning af køb med 'omvendt betalingspligt'

På listen ovenfor over 'letomsættelige varer' finder vi bl.a. 'bærbare PCer'. Det betyder, at hvis en virksomhed køber en bærbar PC i en forretning, der har et overvejende salg at de 'letomsættelige varer' til andre erhvervsdrivende - og der dermed er tale om handel B2B - så SKAL sælger lave en nulmomset faktura til køber med en besked om at salget er omfattet af reglerne om omvendt betalingspligt.

Dermed ved køber, at det er ham der skal medtage momsen på SIN momsangivelse. Den eneste pligt sælger har, er at angive salgsbeløbet i rubrik C på SIN momsangivelse. Det vil se således ud på momsangivelserne:

Køb af tilbehør til bærbare PCere

Men hvad så med ekstratilbehør til den bærbare PC? F.eks. en ekstern skærm, mus, harddisk, tastatur... Er disse køb også omfattet af den omvendte betalingspligt - alene fordi den bærebare PC er det. Eller skal tilbehør bare sælges efter de almindelige momsregler. Dvs. at sælgeren opkræver 25% salgsmoms?

Der findes (desværre) fortsat leverandører derude, der stadig ikke gør det rigtigt – naturligvis ikke af ond vilje eller for at genere deres kunder. Men fordi der stadig fortolkes forskelligt på hvad, der er omfattet af den 'omvendte betalingspligt'.

Og når først en momsregisteret virksomhed får øje på moms på en faktura, der normalt ville indeholde moms (f.eks. generelt køb af IT-udstyr), udløses der dopamin til overflod. En decideret sejrsrus indfinder sig, og momsen trækkes fra i momsregnskabet hurtigere end man kan nå at sige....... 'Hovhov. Tøv en kende!'

Men det er jo ikke nødvendigvis tilfældet, at hvis der på en faktura er nævnt en bærbar PC + et eksternt tastatur, at tastaturet er til netop den PC, bare fordi tingene er købt samtidig og fremgår af den samme faktura. Tastaturet kan jo være købt til en helt anden PC, købt for længe siden, hvis bruger f.eks. er kommet til at ødelægge sit eksterne tastatur ved at hælde en kop varm kakao ud over det.

Hvis dette er tilfældet er tastaturet ikke omfattet af reglen om omvendt betalingspligt, men af de almindelige momsregler. Den bærbare PC på fakturaen er naturligvis omfattet af reglerne om 'omvendt betalingspligt'.

Normalt ved en virksomhed (køber) jo godt, om eventuelle eksterne enheder vedrører en bærbar PC på fakturaen eller ikke. Sælgeren ved det muligvis ikke. Sælgeren bør dog vide, at hvis han sælger en bærbar PC hvorpå kun styresystemet er installeret, så er en medkøbt softwarepakke, f.eks. Office og Antivirus, på selvsamme faktura nok også til netop den bærebare PC.

Og spørgsmålet er om Skattemanden også vil nå frem til den konklusion ifbm. en kontrol. I så fald vil han sige, at er der omvendt betalingspligt på hele fakturaen.

To bindende svar fra Skatterådet taler deres tydelige sprog:

Omkring tilbehørskøb i forbindelse med indenlandsk omvendt betalingspligt

Der findes et par bindende svar fra Skatterådet om behandlingen af tilbehørskøb, som f.eks. en ekstern skærm til den bærbare PC:

SKM2014.762.SR Omvendt betalingspligt - IT-produkter

SKM2014.759.SR Omvendt betalingspligt - tilbehør til bærbare pc’ere

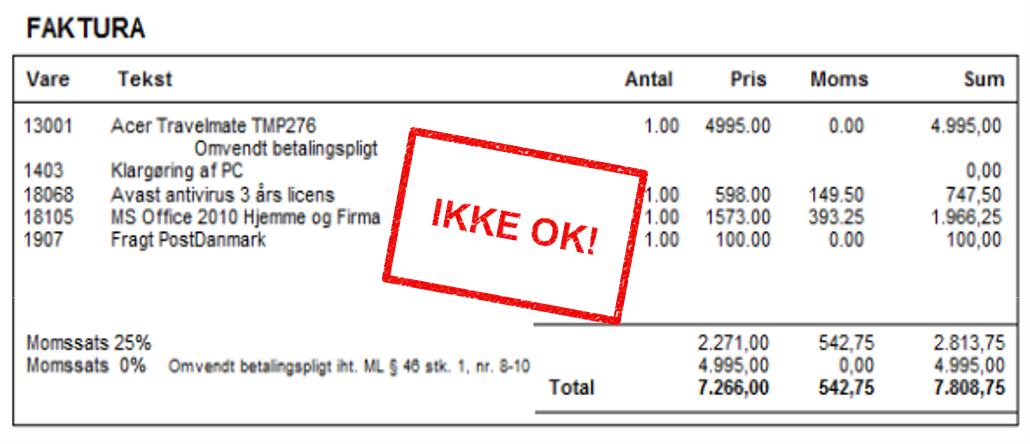

Bemærk i sidstnævnte, hvordan selv fragtomkostninger er omfattet af reglerne for omvendt betalingspligt. Det er der rigtig mange, der slet ikke er klar over...

Her er et faktura-eksempel fra det virkelige liv (med mit hjemmelavede stempel lige i midten):

Risiko

Husk, at det er køberen, der løber risikoen ved at trække moms fra på en faktura, hvorpå der rettelig ikke skulle have været anført moms. Køber vil få nægtet retten til momsfradrag og høfligt - men bestemt - af Skattestyrelsens udvalgte blive bedt om at tilbagebetale den for meget fratrukne købsmoms.

Relevante kurser der berører 'indenlandsk omvendt betalingspligt'

Aktuel Moms

Moms 360°